En période de réception des avis d’impositions, certaines vérifications peuvent s’avérer utiles…

En effet, les variations de chiffres d’affaires et la variation des taux de calculs de l’imposition peuvent entraîner des réductions de la contribution économique territorial.

« CET – Une opportunité d’économiser ? «

Sont concernés par cet impôt les entreprises et les personnes physiques ou morales qui exercent une activité professionnelle non salariée.

Sont regroupés sous ce statut toute activité commerciale, artisanale, libérale, agricole, non commerciale.

Nommée jusqu’en 2010 « taxe professionnelle sur les équipements et biens mobiliers » la CET (Contribution Économique Territoriale) est en fait composé par :

- La Cotisation Foncière des Entreprises

Toute activité commerciale, artisanale, libérale, agricole, ou non commerciale est soumise à ce prélèvement intégré dans le CFE.

Selon les cas, les structures qui dégageraient une recette supérieure à 100 000 € en exerçant des activités de location ou de sous-location d’immeubles peuvent également être soumise au CFE.

De manière générales les propriétés bâties ou non sont intégrées dans les calculs du CFE excepté en cas d’exonération (provisoire ou permanente). Les demandes doivent néanmoins être envoyée avant le 1er Mai.

Les sociétés nouvellement créées, n’y sont pas soumises durant l’année de création et bénéficient d’un abattement de moitié lors de la 1ère année d’imposition.

L’échéance pour une entreprise qui vient de naître est donc au 31 Décembre de l’année de création afin que les éléments de calculs soient pris en compte pour l’année suivante.

Base de calcul du CFE 2019 (Source Service Public)

Depuis 2019 : les entreprises qui réalisent un chiffre d’affaires inférieur à 5 000€ sont exonérés de CFE.

Son calcul est décalé à N-2 (pour la cotisation due en 2019, ce sont les biens utilisés en 2017 qui sont pris en compte). C’est la Commune ou L’Établissement Public de Coopération Intercommunale ( Trouver son EPCI ) qui fixe le taux de la CFE.

Entre 2017 et 2018 il n’y a eu aucune baisse du taux de cotisation foncière des entreprises au sein des collectivités de la Région Auvergne-Rhône-Alpes.

Sur cette même région, de 2018 à 2019 aucune évolution du taux de cotisation foncière des entreprises n’a été enregistrée sauf pour la Collectivité d’Annecy qui voit sont taux varier de -2,1% . (Source FSL)

Pour les structures localisées sur cette zone, la demande de dégrèvement est possible jusqu’au 31/12/2020.

En effet aucun dégrèvement automatique n’est appliqué, il appartient à l’entreprise de valoriser (par le calcul : CFE année N x Bases N-1 / Bases N-2) et d’effectuer sa demande de dégrèvement que nous recommandons d’adresser en Lettre Recommandée avec Accusé de Réception.

- Cotisation sur la valeur ajoutée des entreprises (CVAE)

Toute entreprise redevable de la CVAE à l’obligation de verser cette cotisation en 2 acomptes de 50% (calculés d’après la valeur ajoutée mentionnée dans la dernière déclaration de résultat déposée) aux échéance du 15 Juin et du 15 Septembre de l’année d’imposition.

À noter : Pour les sociétés dont le montant de la CVAE est inférieur à 3 000 € à N-1 aucun acompte n’est dû.

Le taux effectif d’imposition, déterminé en fonction du chiffre d’affaires de l’entreprise est appliqué à la valeur ajoutée produite par l’entreprise, soit :

Valeur ajoutée x taux effectif d’imposition = CVAE due ou cotisation minimum (250 €)

La valeur ajoutée est-elle déterminée à partir du chiffre d’affaires, majoré d’autres produits, et minoré des coûts de production et autres charges, relatifs à des activités imposables (donc dans le champ de la CFE et qui ne bénéficient pas d’une exonération).

Toute personne physique ou morale rentrant dans le champ d’application du CFE ci-dessus est soumise à la CVAE. L’application de cette cotisation dépend du montant du chiffre d’affaires HT de chaque structure.

Si le CA de l’entreprise est supérieur à 152 500€ alors celle-ci est soumise à une simple obligation de déclaration.

Tandis que les sociétés qui cumulent plus de 500 000€ de CA HT doivent s’acquitter de la CVAE qui ne peut être inférieure à un montant-plancher : 250 €.

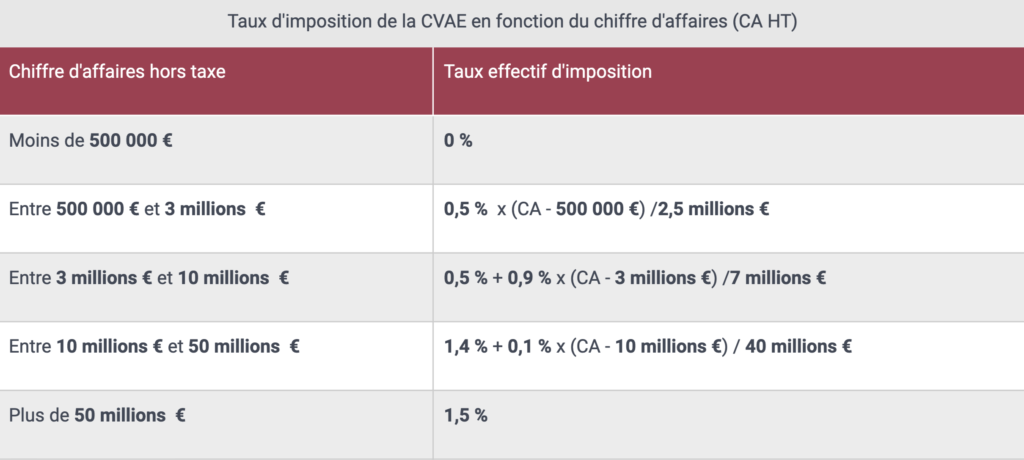

Dégrèvements inclus, son taux de cotisation est déterminé entre 0 et 1,5%.

Pour les entreprises dont le chiffre d’affaires HT est compris entre 500 000 € et 3 000 000 €, le taux est égal à :

[ 0,5 × (montant du chiffre d’affaires – 500 000 €) ] / 2 500 000 €

Seules les entreprises qui réalisent plus de 50 Millions d’Euros de CA HT se voient imposées une CVAE équivalente à 1,5%.

Taux d’imposition par rapport au CA HT (Source Service Public)

Par exemple pour l’entreprise Y qui réalise un Chiffre d’affaires de 750 000 € HT :

Le calcul du taux effectif d’imposition de la CVAE sera = [ 0,50 x (750 000 – 500 000) ] / 2 500 000 = 0,05 %

À noter : Pour certaines entreprises, le règlement de la CVAE intègre une taxe additionnelle (TACVAE) au profit des Chambres de Commerce et d’Industrie dont le taux est fixé chaque année (en 2019 = 1,83%) en plus de frais de gestion à hauteur d’1%.

Calcul du montant de la TACVAE = CVAE x taux de taxe additionnelle = taxe additionnelle

Calcul des frais de gestion = (CVAE + TACVAEU) x 1% = montant des frais de gestion

Total de l’imposition = CVAE due (ou cotisation minimum) + taxe additionnelle + frais de gestion.

Pour terminer le calcul du montant de CVAE à régler pour l’entreprise Y :

Calcul du montant de la CVAE : 0,05% x 750 000 = 375€

Calcul du montant de la TACVAE : 375 x 1,83% = 6, 86€

Calcul du montant des frais de gestion : (375 + 6,86) x 1% = 3,82€

Total de l’imposition : 375 + 6,86 + 3,82 = 385,68 €

Dans ce contexte, si l’activité d’une structure connaît un ralentissement, le montant de sa Contribution Économique Territoriale devrait suivre à la baisse et faire réaliser des économies à l’entreprise.

Pour optimiser chaque année la situation fiscale de vos structure, votre expert-comptable est votre meilleur allié.

#Supporter2Leader

Pour en savoir plus sur notre offre d’ expertise comptable, contactez-nous !